Forma opodatkowania w jednoosobowej działalności gospodarczej

Wybór formy opodatkowania to jedna z pierwszych decyzji, jakie trzeba podjąć przy zakładaniu jednoosobowej działalności gospodarczej. Dla osób, które robią to po raz pierwszy, może to być trudne i nie do końca zrozumiałe. Ten przewodnik przedstawia, jakie są dostępne formy opodatkowania, czym się różnią i na co warto zwrócić uwagę.

Czym jest forma opodatkowania i dlaczego ma znaczenie?

Forma opodatkowania to sposób, w jaki obliczany i płacony jest podatek dochodowy od prowadzonej działalności gospodarczej. W praktyce oznacza to, ile podatku trzeba zapłacić i w jaki sposób się z tego rozliczyć z urzędem skarbowym.

Wybór formy opodatkowania wpływa na kilka ważnych kwestii:

wysokość podatku, który będzie do zapłaty,

możliwość odliczania kosztów związanych z prowadzeniem firmy,

sposób prowadzenia księgowości.

Różne formy opodatkowania mają swoje zasady i nie każda z nich będzie odpowiednia dla każdego rodzaju działalności. Dlatego warto poznać zasady, zanim zostanie dokonany wybór.

Dostępne formy opodatkowania w Polsce

W Polsce osoba prowadząca działalność gospodarczą ma do wyboru 3 formy opodatkowania. Każda z nich działa na innych zasadach i nie zawsze można ze wszystkich skorzystać.

Skala podatkowa (tzw. zasady ogólne)

To podstawowa i domyślna forma opodatkowania. Jeśli nie zostanie dokonany wybór innej formy opodatkowania, ta zostaje przypisana automatycznie.

Jak działa?

Podatek obliczany jest od dochodu (czyli od przychodu po odliczeniu kosztów).

Obowiązują dwie stawki podatkowe:

12% – dla dochodu do 120 000 zł rocznie,

32% – dla dochodu powyżej tej kwoty, stawka stosowana od nadwyżki.

Obowiązuje kwota wolna 30 000 zł w roku, od dochodu poniżej tej kwoty nie ma podatku.

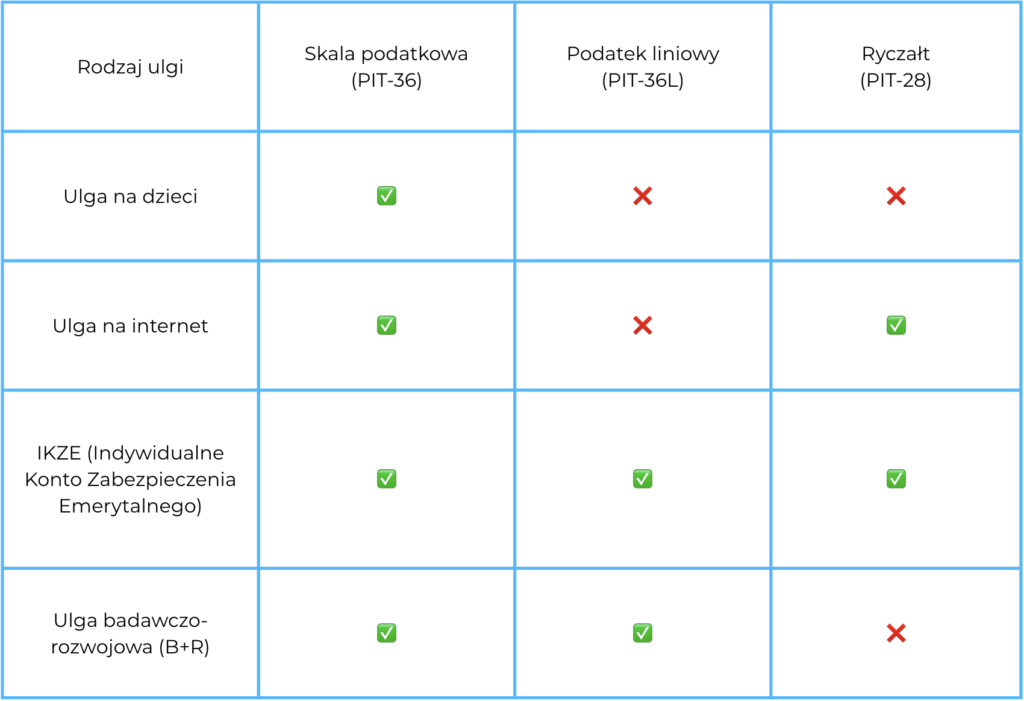

Można korzystać z ulg podatkowych (np. na dzieci, internet) i wspólnego rozliczenia z małżonkiem.

Kto może skorzystać?

Każdy przedsiębiorca – nie ma żadnych ograniczeń co do rodzaju działalności ani wysokości dochodów.

Wady i zalety:

➕ Możliwość odliczania kosztów i ulg.

➖ Wyższa stawka po przekroczeniu progu dochodowego.

Dla kogo?

Może być korzystne dla osób osiągających niższe dochody (poniżej 120 000 zł), zwłaszcza jeśli chcą skorzystać ze wspólnego rozliczenia z małżonkiem, który nie pracuje lub zarabia niewiele.

Jest to zgłoszenie i opłacenie podatku od wniesienia wkładów do spółki (np. przy założeniu spółki z o.o.).

Podatek liniowy

W tej formie stawka podatku jest zawsze taka sama: 19%, niezależnie od wysokości dochodu.

Jak działa?

Podatek liczony jest od dochodu, tak jak przy skali uwzględnia się koszty. Nie można rozliczać się wspólnie z małżonkiem.

Kto może skorzystać?

Nie można wybrać tej formy, jeśli wykonywana działalność polega na świadczeniu usług na rzecz byłego lub obecnego pracodawcy, jeżeli te same usługi były wcześniej wykonywane na podstawie umowy o pracę w bieżącym lub poprzednim roku kalendarzowym.

Wady i zalety:

➕ Stała stawka podatku.

➖ Brak możliwości rozliczania się wspólnie z małżonkiem.

Dla kogo?

Może okazać się korzystny dla przedsiębiorców z wyższymi dochodami, którzy ponoszą regularne koszty i chcą je odliczać.

Ryczałt od przychodów ewidencjonowanych

W tej formie podatek płacony jest nie od dochodu, ale od całego przychodu, czyli bez uwzględniania kosztów.

Jak działa?

Stawki ryczałtu zależą od rodzaju działalności i wynoszą od 2% do 17%.

Przykładowe stawki:

3% – usługi w zakresie handlu,

12% – usługi programistyczne,

15% – usługi marketingowe.

Kto może skorzystać?

Roczne przychody nie mogą przekroczyć 2 000 000 euro (ok. 8,6 mln zł według przelicznika na 2025 rok).

Z tej formy nie mogą skorzystać osoby, które w ramach działalności gospodarczej świadczą usługi na rzecz byłego pracodawcy – jeśli usługi te dotyczą tych samych obowiązków, które były wykonywane na etacie w roku bieżącym lub w poprzednim roku kalendarzowym przed założeniem działalności.

Wady i zalety:

➕ Niższe stawki podatku.

➖ Brak możliwości odliczania kosztów.

Dla kogo?

Może być opłacalny dla tych, którzy mają niewielkie koszty działalności i mogą skorzystać z niskich stawek – np. w sprzedaży detalicznej czy gastronomii.

Jak wybrać odpowiednią formę opodatkowania?

1. Przewidywane przychody i koszty działalności

Jeśli działalność będzie generować wysokie koszty, bardziej opłacalne może być opodatkowanie, które pozwala ująć koszty – jak w przypadku skali podatkowej lub podatku liniowego.

Natomiast jeśli koszty będą niewielkie – korzystniejszy może się okazać ryczałt, gdzie stawki są niższe.

2. Rodzaj świadczonych usług

W przypadku, gdy w ramach działalności gospodarczej wykonywane są te same usługi, które były świadczone na podstawie umowy o pracę w tym lub poprzednim roku, konieczne jest zastosowanie skali podatkowej.

3. Składka zdrowotna

Przy wyborze formy opodatkowania warto pamiętać, że wpływa ona też na składkę zdrowotną. W każdej formie zasady jej wyliczania i możliwości odliczenia są inne. To ważny element, który może wpłynąć na miesięczne koszty prowadzenia działalności.

4. Korzystanie z ulg podatkowych/rozliczanie się z małżonkiem

Przy skali podatkowej można rozliczać się wspólnie z małżonkiem oraz korzystać z ulg (np. na dzieci, internet, wspólne rozliczenie z małżonkiem).

W przypadku ryczałtu i podatku liniowego ilość ulg jest ograniczona.

Kiedy i jak zgłosić wybór formy opodatkowania?

Wybór formy opodatkowania można zgłosić od razu przy składaniu wniosku o założenie działalności, albo później poprzez aktualizację wpisu. Maksymalny termin – najpóźniej do 20. dnia miesiąca następującego po tym, w którym uzyskano pierwszy przychód.

Przykład: jeśli pierwszy przychód został osiągnięty w styczniu, to czas na zgłoszenie formy opodatkowania mija 20 lutego.

Czy można zmienić formę opodatkowania?

Jeśli działalność już istnieje, można dokonać zmiany formy opodatkowania raz w roku, również do 20. dnia miesiąca po osiągnięciu pierwszego przychodu w danym roku podatkowym. Można to zrobić poprzez aktualizację wpisu w CEIDG.

Jeśli zmiana nie zostanie zgłoszona, kontynuowana jest forma opodatkowania z poprzedniego roku.

Podsumowanie

Wybór formy opodatkowania to ważna decyzja, która wpływa na całoroczne rozliczenia, wysokość podatków oraz sposób prowadzenia księgowości. Dobrze dobrana forma opodatkowania może przynieść realne oszczędności i ułatwić prowadzenie firmy.

W naszym biurze co roku przygotowywane są takie wyliczenia, które pokazują, jak wyglądałoby rozliczenie przy różnych formach opodatkowania. Dzięki temu możliwe jest wybranie rozwiązania dopasowanego do konkretnej sytuacji.

Sylwia Kur

Księgowa z praktycznym podejściem, na co dzień poruszająca się głównie w obszarze KPiR, ale coraz śmielej stawiająca kroki także w świecie pełnej księgowości. Z własnego doświadczenia wiem, jak skomplikowane potrafią być podatki i księgowe niuanse, dlatego z przyjemnością dzielę się wiedzą w sposób prosty i przystępny, tak, jak sama chciałabym, żeby mi to ktoś wytłumaczył.